АИКБ предлага своята обективна оценка на приложената досега мярка, конкретно насочена в защита на работните места и заетостта, станалата вече нарицателна мярка, уредена посредством Закона за извънредно положение и в ПМС № 55, мярката „38/62” (такова е действителното съотношение на участието в нетния доход на работника между държавата, след обратно получените от нея осигуровки и данък, и предприятието), придобила широка популярност с невярното „60/40“.

Оценки на мярката „38/62” бяха давани както от представителните на национално равнище организации на работодателите, така и от други браншови организации, но и от отделни предприятия и компании. АИКБ първа алармира за това, че мярката е неработеща, тъй като не отговаря на реалните предизвикателства, пред които българските компании са изправени, а и погрешно транспонира опита на водещи европейски икономики като Германия и Австрия.

Показателни са и резултатите от проведената в периода 31 март – 1 април 2020 г. експресна анкета на Българската стопанска камара относно готовността на фирмите да се възползват от мярката „38/62“ за компенсиране на работодателите, пострадали от кризата, предизвикана от разпространението на COVID-19. Резултатите от експресното допитване са на база 759 отговорили и на анкетата, и на резултатите от нея трябва да се гледа сериозно. От получените и публикувани резултати ясно се вижда, че от мярката „38/62” са готови да се възползват не повече от 8 % от всички работодатели, от които:

· 44 % са с персонал до 10 души;

· 55 % работят в сферата на услугите;

· 35 % са в сферата на търговията;

· Едва 10 % са от областта на индустрията. Вижда се нищожният интерес към мярката - от страна на всички предприятия и особено на тези от индустрията, чиито дял е нищожен и пренебрежимо малък;

- 48 % работят при непълно работно време, въведено с вътрешна заповед;

- 37 % са прекратили работа изцяло след заповедта на министъра на здравеопазването;

- 15 % са с изцяло прекратена работа с вътрешна заповед, поради неблагоприятната пазарна ситуация.

За приемливостта на мярката говори още по-лошо структурата на предприятията и копаниите, които не възнамеряват да се възползват от нея. НЯМА да я използват:

· 52 % от анкетираните, защото: „Не могат да осигурят останалите 40% плюс 100 % осигуровки”;

· 21 % от анкетираните, защото: „Не ги устройва”;

· 7 % от анкетираните, защото: „Не могат да гарантират заетост за двойно по-дълъг период”;

· 4 % от анкетираните, защото: „Не могат да докажат изискването за 20 % спад на оборота за референтния период”.

Вижда се, че 80 % от анкетираните предприятия и компании заявяват, че имат нужда, но няма да използват мярката „38/62”, поради нейната НЕГОДНОСТ.

Едва 8 % от анкетираните могат да бъдат отнесени към категорията на колебаещите се. Това се тези 8 %, които отговарят, че „още не знаят – необходимо е да направят разчети, доколко мярката им е изгодна”.

Според национално-представителното изследване на “Алфа рисърч”, проведено в периода 13-22 април сред 500 стопански субекта у нас, 79% от фирмите търпят преки или косвени загуби от Covid-19, а най-неодобряваната от бизнеса е мярката 60/40.

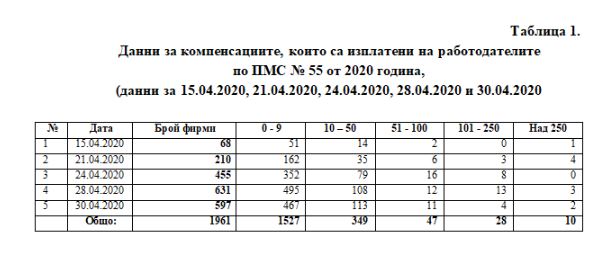

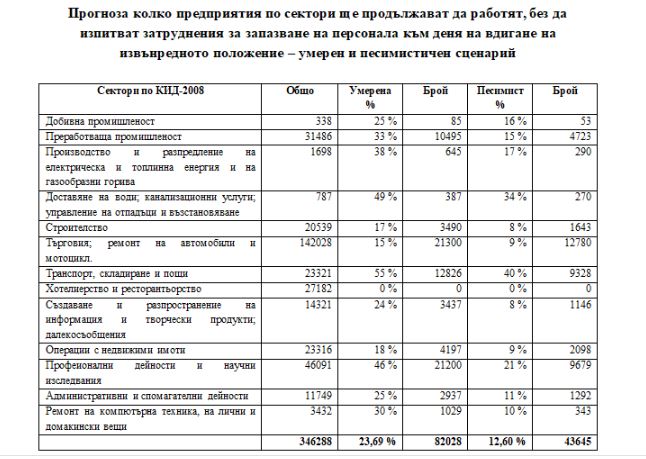

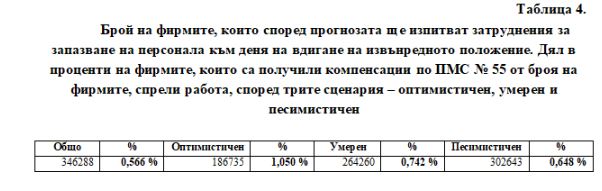

В Таблицаата са обобщени данните, предоставени публично от НОИ в периода от 15.04.2020 до 30.04.2020 година, включително. Трябва да се отбележи, че някои фирми присъстват в плащанията за повече от една дата – извършавани са плащания за една и съща фирма на различни дати, в рамките на месец март. Дори и с посоченото дублиране, ефектът от мярката е меко казано скромен. Ако се загърбят учтивостта и деликатността, ефектът е микроскопичен. Да сравним данните за броя предприятия, получили компенсации по ПМС № 55, тоест по мярката „38/62“ с прогнозата на АИКБ и на Института за устойчиво икономическо развитие за колко предприятия по сектори ще бъдат в затруднено положение и риск от съкращаване на персонала към деня на вдигане на извънредното положение2. При сравнението се съпоставят броят на фирмите, получили помощ под формата на компенсации по ПМС № 55 до 30.04.2020 година включително, с броя на фирмите, които се смята, че ще изпитват затруднения за запазване на персонала и работата към датата на вдигане на извънредното положение, тоест – имали са най-голяма необходимост от подкрепа в този критичен период.

В Таблицаата са обобщени данните, предоставени публично от НОИ в периода от 15.04.2020 до 30.04.2020 година, включително. Трябва да се отбележи, че някои фирми присъстват в плащанията за повече от една дата – извършавани са плащания за една и съща фирма на различни дати, в рамките на месец март. Дори и с посоченото дублиране, ефектът от мярката е меко казано скромен. Ако се загърбят учтивостта и деликатността, ефектът е микроскопичен. Да сравним данните за броя предприятия, получили компенсации по ПМС № 55, тоест по мярката „38/62“ с прогнозата на АИКБ и на Института за устойчиво икономическо развитие за колко предприятия по сектори ще бъдат в затруднено положение и риск от съкращаване на персонала към деня на вдигане на извънредното положение2. При сравнението се съпоставят броят на фирмите, получили помощ под формата на компенсации по ПМС № 55 до 30.04.2020 година включително, с броя на фирмите, които се смята, че ще изпитват затруднения за запазване на персонала и работата към датата на вдигане на извънредното положение, тоест – имали са най-голяма необходимост от подкрепа в този критичен период.

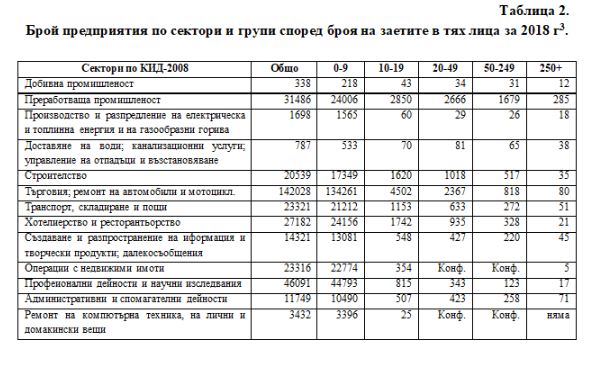

Едно такова съпоставяне е значително по-благоприятно при оценката на ефекта от мярката „38/62“ в сравнение със съпоставянето с общия брой фирми в страната за 2018 година според данните на НСИ.

От представените изчисления се вижда, че мярката за изплащане на компенсации „38/62“ към този момент има нищожен ефект. Причините за това многократно бяха анализирани и изтъквани в предишни становища на АИКБ, като и на останалите представителни работодателски организации. Те са във вродените дефекти на разглежданата мярка, която е неработеща и непригодна точно за тези компании и предприятия, които наистина имат нужда от помощ в кризисната ситуация.

Необходимо е да се предприемат нови, адекватни мерки, защото положението на пазара на труда се влошава главоломно и най-лошото тепърва предстои.

Ако използваме данните, предоставени ни от Националната агенция по приходите (НАП), ще видим, че броят подадени уведомления за прекратени трудови договори с дата на деклариране в периода 13 март – 13 април е 176 261 за 2020 г. Едновременно с това, броят подадени уведомления за сключени трудови договори с дата на деклариране в периода 13 март – 13 април е 70 603 за 2020 г. Сривът в заетостта е на лице. За периода 13 март 2020 – 13 април 2020 г. броят на новите безработни е 176 261 – 70 603 = 105 658 души. Хората, останали без работа САМО за месец, са над 105 хиляди. Лошата новина е, че броят на новите безработни със сигурност е значително по-голям. Трябва да се има предвид, че горното изчисление не включва нетната безработица (броят на съкратените работници, намален с броя на работниците, започнали работа) за времето до 13 март (кризата започна преди тази дата). Не са включени и новите безработни от периода след 13 април. Умишлено не добавяме и новите безработни от сивия сектор и „вносните“ безработни, които са завръщащи се от чужбина безработни българи, т. к. те по дефиниция не могат да се ползват от мярката.

По последни данни на „Галъп Интернешънъл” към настоящия момент сумарната безработица в страната е 10,3%. Ако приемем, че в началото на кризата безработицата е била 4,2 %, то само за месец и половина вече е налице ръст от 6,1 %, което е застрашително и крайно обезпокоително.

Още по-лошо е това, че направените социологически проучвания показват, че още 8 % процента от работната сила очакват да бъдат съкратени. Ако тази заплаха се сбъдне за половината от тях, България ще започне своето излизане от коронавирусната криза с 15-процентова безработица, което е еквивалентно на 500 хил. безработни лица.

Трактовка на емпиричните данни за ръста на безработицата и ефекта от мярката по ПМС № 55 е неправилна. Правят се съпоставки и успоредици между данни за новите безработни от Агенцията по заетостта (АЗ), които са непълни (далеч не всички останали без работа се регистрират в АЗ) и данните за броя на работниците, заявени да получат средства по ПМС № 55. Това по принцип е неправилно, защото компенсации могат да бъдат получени за една седмица по ПМС № 55 и след още една седмица лицата, получили компенсации, могат да бъдат съкратени и да получават обезщетения за безработни 52 седмици. Това по „методиката“ на МТСП би отчетено като победа или в най-лошия случай като 1:1. А то в действителност е 2:52. Ако мярката беше адекватна, то обезщетенията, платени по ПМС № 55, щяха да бъдат в пъти повече от платените обезщетения за нови безработни. А те са в пъти по-малко. Платени са за един месец под 8 млн. лева при бюджет от 1000 млн. лева (един милиард)! За един месец – под 1% от планираното.

Мярката 38/62 вместо да способства за запазване на работните места чрез разумно компенсиране, направи запазването на заетостта невъзможно или неизгодно, разпореждайки работникът да получи брутното си трудово възнаграждение (т.е. цялото си възнаграждение) за времето, през което не полага труд. При това положение предприятието е принудено да освободи работника, за когото е забранено или не може да осигури работа, отколкото да заплаща на същия работник пълно възнаграждение срещу никакъв труд и при никакви приходи за предприятието. И тогава обезщетението за безработица в същия месечен размер се поема напълно от държавата при това за по-дълъг период (до една година), държавата се лишава от приходи от осигуровки и данък,

работникът губи работата си и се създава предпоставка за включването му в сивия сектор впоследствие, вместо той да бъде запазен в заетост с по-малък нетен разход от държавата.

Мярката 38/62 има за резултат това, че неработещите живеят по-добре от работещите си колеги, защото:

а) получават същата заплата;

б) имат по-малко разходи;

в) имат повече свободно време;

г) изразходват по-малко енергия:

д) изложени са на по-малко рискове.

Не намерихме друг такъв пример никъде по света.

Такова плащане се явява доход, който замества неизработения и следователно недължим трудов доход на работника или служителя във времето, през което той не полага труд.

Държавата широко прокламира, че предоставя държавна помощ, но на практика плащанията са част от дължимите помощи за настъпването на риска „безработица“, които тя ще трябва да плати на същите работници, ако бъдат съкратени. Само че ще дължи тези помощи за безработица за срок до 12 месеца, а не за 3 месеца, какъвто е срокът на компенсация, и няма да получи обратно близо 3/5 от сумата под формата на данък и осигуровки.

На практика финансирането е насочено основно към предприятия, които са в относително най-добро състояние4, които разполагат със значителни резерви и не се нуждаят особено от нея, за да запазят заетостта. А предприятията, в който са заети над ¾ от работещите българи, нямащи финансови средства, за да доплатят до нетното възнаграждение на работника (че и осигуровки върху тях), на практика няма да могат да участват в мярката. 344 000 фирмени сметки са до 1000 лв. по данни на БНБ. Така вложеният обществен ресурс за запазване на заетостта няма да постигне целта си, а държавата ще понесе големи загуби веднага (обезщетения за безработни) и много по-големи загуби в средносрочен план (непроизведен БВП и несъбрани данъци).

Работодателските организации коректно предупредиха за тези неадекватни моменти в ПМС № 55, но в дадения случай мнението им не беше взето под внимание.

Така с тези действия способността на мярката „38/62“ от ПМС № 55 да подкрепи запазването на работните места беше обречена още от самото начало. Работодателите, към които беше насочена тази мярка, не бяха способни да издържат при прилагането ѝ. Общо взето – сбъднаха се всички негативни очаквания, за които АИКБ и другите организации на работодателите предупреждаваха многократно. В момента ние не пледираме колко сме били прави, а настояваме за преосмисляне на мерките, за което ни дават техническа възможност законодателните промени, свързани с вдигането на извънредното положение.

Рекапитулацията на прегледа на ефективността на мерките от ПМС № 55 и на данните за стремително нарастващата безработица ни задължава да преосмислим мерките за подпомагане на заетостта и доходите в предприятията, пострадали от кризата, стартирана от коронавирусната пандемия.

АИКБ и другите организации на работодателите представяха многократно предложения за смекчаване на икономическите последици от извънредното положение върху икономиката, сред които бяха и необходимите изменения и допълнения в Закона за мерките и действията по време на извънредното положение, обявено с решение на Народното събрание от 13.03.2020 г. (ЗМДВИП), за да се промени така наречената мярка 60/40 на 60/0, което означава държавата да поеме 60 на сто от осигурителния доход на работник или служител (при съответните критерии) и това да е всичко, което неработещият работник получава като компенсация. Друго плащане от страна на предприятието с преустановена дейност или за съответната част при непълно работно време да не се дължи.

Мярката 60/0 е доказала пригодността си в ЕС като добра европейска практика (Германия). Тя освобождава предприятията, изпаднали в затруднения в следствие от коронакризата, от задължението да доплащат до 100% от загубения доход и да внасят осигуровки върху неизработени доходи. Тази мярка подкрепя реално заетостта и доходите на хората в предприятията – както напълно, така и частично прекратили дейността си или преминали на непълно работно време.

Въвеждането на подобна мярка ще предостави реална подкрепа на предприятията, които не разполагат със значителни финансови резерви, да запазят работните места и по този начин ще преодолеят основен порок на сега действащата мярка – 60/40.

Моделът 60/0 е значително по-справедлив и следователно ще бъде по-добре възприет и широкоприложим и за работодателите, и за работниците, които работят. Това в крайна сметка ще доведе до по-ефективно използване на предвидените средства, респективно – до запазване на по-голям брой работни места. Трябва да се посочи, че предложеното, платимо от държавата плащане от 60%, е силно занижено спрямо много страни в ЕС и ОИСР – като Австрия (90%, 85%, 80%), Великобритания (80%), Швейцария (80%), Словения (80%), Дания (75%), Латвия (75%), Канада (75%), Кипър (70%) и т.н. В съседна Румъния, с която обичаме да се сравняваме, мярката е във вида 75/0.

Кризата с COVD-19 отново завари българската държава и общество без предварителна подготовка, отново бяхме изненадани и неподготвени. Наложи се в ускорени срокове и извънредни ситуации да се изработва антикризисно законодателство с влошено качество и без ясна оценка за въздействието му. В разгара на всяка криза управляващите започват да изработват и предлагат антикризисни мерки за подкрепа на заетостта, за повишаване на ликвидността, за социално подпомагане на изпадналите в социална криза хора и т.н. Вместо това трябва с широк обществен консенсус да бъдат приети няколко безспорни антикризисни мерки, насочени към всяка проблемна област, които при настъпване на кризисна ситуация да действат автоматично. Такава мярка за запазване на заетостта в период на икономическа криза може да бъде мярката 60/0. Това е и германският модел на кризисно законодателство.

Също така АИКБ още веднъж потвърждава настояването си за разработване на комплекс от мерки за излизане от кризата, който в максимална степен да отрази възможните допълнителни негативни ефекти от пандемията и да предложи адекватни и последователни мерки за по-бързо възстановяване на нормалността в обществото и на икономиката.

Напиши коментар:

КОМЕНТАРИ КЪМ СТАТИЯТА